Desde o final de 2022, com o advento da Lei Complementar nº 194, de 23/06/2022, que vedou a incidência de alíquota majorada do ICMS sobre bens e serviços considerados essenciais, como por exemplo, combustíveis, energia elétrica, serviços de comunicação, transporte coletivo, dentre outros, observou-se movimento dos Estados brasileiros de majoração das suas alíquotas modais do ICMS.

Após a recente aprovação do texto da Reforma Tributária pelos senadores,

em 07/11/2023, os secretários da fazenda dos Estados de Minas Gerais, Espírito

Santo, Rio de Janeiro, São Paulo, Paraná e Rio Grande do Sul, que ainda não

tinham alterado suas alíquotas, anunciaram que também elevarão as respectivas

alíquotas padrões do imposto estadual. O principal argumento é que, além da

perda da arrecadação em razão da determinação de teto do ICMS aos produtos

essenciais, a nova regra de repartição de receitas do Imposto sobre Bens e

Serviços (IBS), que virá a substituir o ICMS, reduzirá a arrecadação das

Unidades Federadas pelos próximos anos.

Os secretários estaduais alegam que, muito embora o ICMS será extinto

com a reforma do sistema tributário brasileiro, os reflexos de todas as

mudanças perdurarão até o ano de 2078. Em reação à manifestação dos Estados, o

Ministério da Fazenda emitiu nota à imprensa informando que a criação do IBS

não contribui para a elevação das atuais alíquotas modais do ICMS.

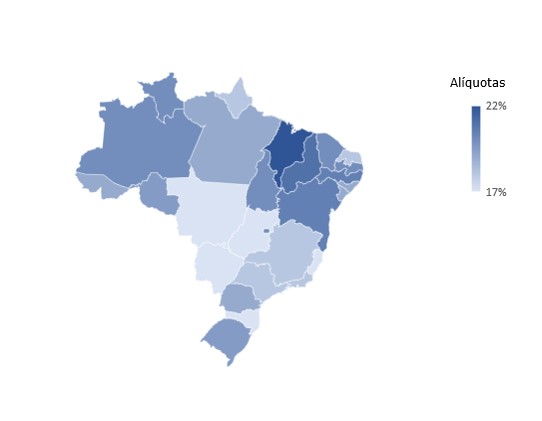

Confira abaixo as novas alíquotas de ICMS adotadas pelos Estados. Ressaltamos que referidas informações estão sujeitas à alteração:

|

Estado |

Alíquota Modal |

Base Legal |

Vigência |

|

Acre |

19% |

Lei Complementar nº 422/2022 |

A partir de 01.04.2023 |

|

Alagoas |

19% |

Lei nº 8.779/2022 |

A partir de 01.04.2023 |

|

Amapá |

18% |

N/A |

N/A |

|

Amazonas |

20% |

Lei n° 242/2022 |

A partir de 29.12.2022 |

|

Bahia |

20,5% |

Lei nº 14.629/23 |

A partir de 01.03.2024 |

|

Ceará |

20% |

Lei 18.305/2023 |

A partir de 01.01.2024 |

|

Distrito Federal |

20% |

Lei nº 7.326/2023 |

A partir de 21.01.2024 |

|

Espírito Santo |

19,5% |

Projeto de Lei nº 954/2023 |

A partir de 01.04.2024 |

|

Goiás |

17% |

N/A |

N/A |

|

Maranhão |

22% |

Lei nº 12.120/2023 |

A partir de 19.02.2024 |

|

Mato Grosso |

17% |

N/A |

N/A |

|

Mato Grosso do Sul |

17% |

N/A |

N/A |

|

Minas Gerais |

18% |

N/A |

N/A |

|

Pará |

19% |

Lei nº 9.755/2022 |

A partir de 01.04.2023 |

|

Paraíba |

20% |

Lei nº 12.788/23 |

A partir de 01.01.2024 |

|

Paraná |

19% |

Lei nº 21.308/2022 |

A partir de 01.04.2023 |

|

Pernambuco |

20,5% |

Lei nº 18.305/23 |

A partir de 01.01.2024 |

|

Piauí |

21% |

Lei Complementar nº 269/2022 |

A partir de 01.01.2023 |

|

Rio de Janeiro |

18% |

N/A |

N/A |

|

Rio Grande do Norte |

18% |

Lei nº 11.314/2022 |

A partir de 01.01.2024 (01.04.2023 a 31.12.2023 alíquota de 20%) |

|

Rio Grande do Sul |

19,5% |

Projeto de Lei nº 534/2023 |

N/A |

|

Rondônia |

19,5% |

Lei nº 5.634/2023 |

A partir de 12.01.2024 |

|

Roraima |

20% |

Lei nº 1.767/2022 |

A partir de 01.04.2023 |

|

Santa Catarina |

17% |

N/A |

N/A |

|

São Paulo |

18% |

N/A |

N/A |

|

Sergipe |

19% |

Lei nº 9.176/2023 |

A partir de 01.04.2023 |

|

Tocantins |

20% |

Lei nº 4.141/2023 |

A partir de 01.01.2024 |

A equipe de

Tributário do Cescon Barrieu está

à disposição para discutir quaisquer questões relacionadas à majoração do ICMS,

bem como assessorar nossos clientes na adesão aos Programas de Parcelamento

oferecidos pelos Estados.