Após cinco anos de incerteza, o Plenário do Supremo Tribunal Federal (STF) concluiu, em 19/04/2023, o julgamento da Ação Declaratória de Constitucionalidade nº 49 (ADC 49) sobre uma das várias polêmicas relativas ao ICMS: a incidência do imposto na transferência de mercadoria entre estabelecimentos do mesmo titular.

O processo judicial pode ser assim resumido:

- 04/09/2017: O Governador do Estado do Rio Grande do Norte propõe ADC 49 com objetivo de obter a declaração de constitucionalidade dos arts. 11, § 3º, II; 12, I; e 13, §4º, da Lei Complementar nº 87/1996, que, respectivamente, estabelecem a:

(a) Autonomia dos estabelecimentos do mesmo titular;

(b) A incidência do ICMS sobre a saída de mercadoria de estabelecimento de contribuinte para outro do mesmo titular e;

(c) A base de cálculo do imposto nas transferências interestaduais entre estabelecimentos do mesmo titular;

- 19/04/2021: O STF, por unanimidade, julga improcedente a ADC 49, declarando inconstitucionais referidos dispositivos da Lei Complementar 87/1996;

- 13/05/2021: O Governador do Estado do RN interpõe recurso de embargos de declaração, requerendo ao STF que se manifeste sobre

(a) O pedido de modulação de efeitos da declaração de inconstitucionalidade das referidas normas e;

(b) A amplitude da decisão relativa à autonomia dos estabelecimentos; - 03/09/2021: Iniciado o julgamento dos embargos de declaração, com voto proferido pelo Ministro Relator, Edson Fachin, conhecendo do recurso para julgá-lo procedente apenas para modular os efeitos da decisão a fim de que tenha eficácia a partir do exercício financeiro de 2022, no que foi acompanhado pelos Ministros Cármen Lúcia e Alexandre de Moraes. Após os votos, pediu vista dos autos o Ministro Roberto Barroso.

- 19/10/2021: O caso retorna à pauta virtual com voto do Ministro Barroso dando provimento aos embargos de declaração para

(a) Igualmente modular os efeitos do acórdão para que tenha eficácia a partir do exercício financeiro de 2022, estando ressalvados os processos administrativos e judiciais pendentes de conclusão até a data de publicação da respectiva ata de julgamento;

(b) Conferir mesmo prazo para que os Estados disciplinem a transferência de créditos de ICMS entre estabelecimentos de mesmo titular, após o qual fica reconhecido o direito dos sujeitos passivos de transferirem tais créditos; e

(c) Afirmar a declaração de inconstitucionalidade parcial, sem redução de texto, do art. 11, § 3º, II, da Lei Complementar nº 87/1996, excluindo do seu âmbito de incidência apenas a hipótese de cobrança do ICMS sobre as transferências de mercadorias entre estabelecimentos de mesmo titular. Na ocasião pediu vista dos autos o Ministro Dias Toffoli; - 09/05/2022: Ministro Dias Toffoli apresenta seu voto divergente para propor que a decisão de mérito tenha eficácia após o prazo de 18 (dezoito) meses, contados da data de publicação da ata de julgamento dos embargos de declaração, ficando ressalvadas as ações judiciais propostas até essa data caso os sujeitos passivos optem por não destacar e recolher o ICMS nas operações de transferência, no que foi acompanhado pelo Ministro Alexandre de Moraes, em voto ora reajustado, e pelo Ministro Luiz Fux; e do voto do Ministro Ricardo Lewandowski, que acompanhava o Relator. Em seguida pediu vista dos autos o Ministro Nunes Marques;

- 28/02/2023: Ministro Nunes Marques acompanha o voto do Ministro Dias Toffoli, tendo o Ministro Alexandre de Moraes pedido vista dos autos. Considerando que o Ministro Edson Fachin havia modulado os efeitos da decisão a partir de 2022, foi alterado seu voto para o próximo exercício financeiro (2024), sendo conferido prazo aos Estados para que disciplinem a transferência de créditos de ICMS entre estabelecimentos de mesmo titular e reconhecido o direito dos sujeitos passivos após o prazo sem regulamentação. Assim, o Ministro Roberto Barroso passou a acompanhar o voto do Relator;

- 13/04/2023: Os Ministros Alexandre de Moraes e André Mendonça acompanham o voto do Ministro Dias Toffoli (prazo de 18 meses para modulação), que ajustou seu voto para esclarecer que ficam ressalvados também os processos administrativos, além dos judiciais pendentes de conclusão; os Ministros Gilmar Mendes e Rosa Weber acompanham o voto do Ministro Edson Fachin (modulação a partir de 2024). O julgamento foi suspenso para proclamação do resultado em sessão presencial;

- 19/04/2023: Ainda que houvesse divergência entre os Ministros acerca do termo inicial (18 meses ou início de 2024), houve consenso sobre a necessidade de modulação de efeitos do acórdão, razão pela qual considerou-se preenchida a condição da maioria de 2/3 dos Ministros pela eficácia pró-futuro da decisão.

Assim, confirmando o entendimento já consolidado do Superior Tribunal de Justiça na Súmula 166, o STF decidiu que não constitui fato gerador do ICMS o "simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte",

- Declarando a inconstitucionalidade dos arts. 11, § 3º, II; 12, I; e 13, §4º, da Lei Complementar nº 87/1996;

- Com modulação de efeitos a partir do exercício de 2024;

- Ressalvados os processos administrativos e judiciais pendentes de conclusão em que o contribuinte se insurgiu contra a exigência do imposto na transferência;

- Sendo conferido prazo aos Estados para que disciplinem a transferência de créditos de ICMS entre estabelecimentos de mesmo titular e reconhecido o direito dos sujeitos passivos de procederem a essa transferência após o prazo sem regulamentação.

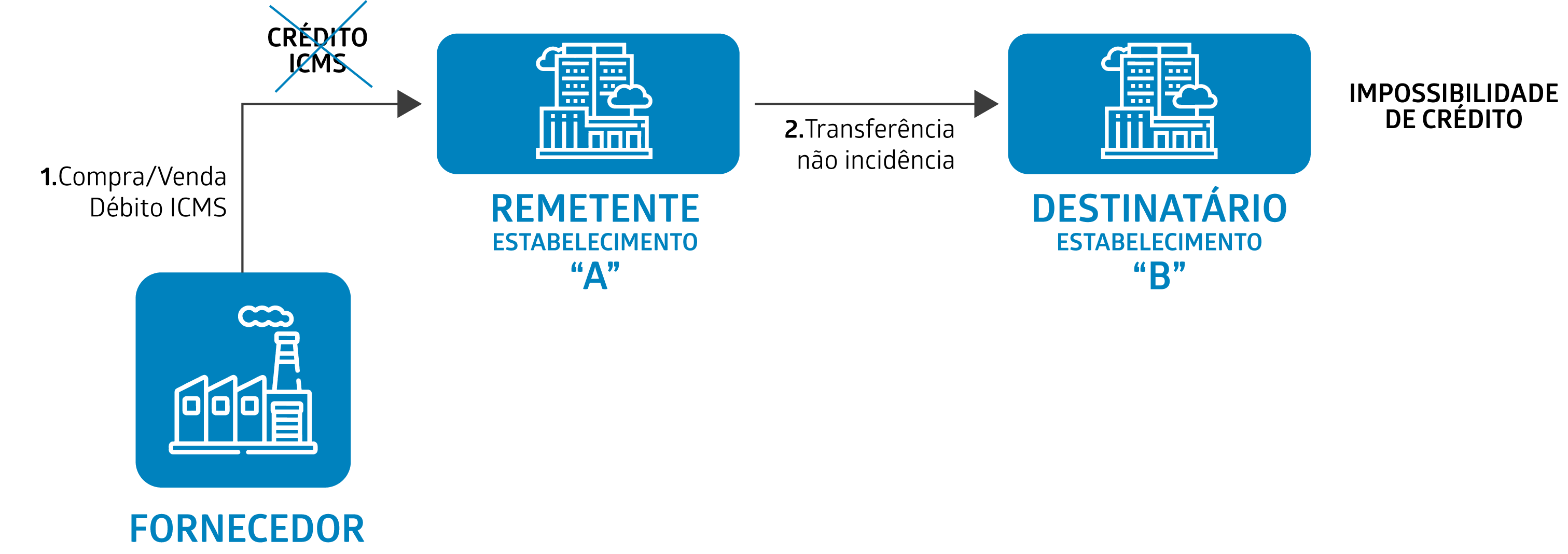

A questão dos créditos do ICMS nas operações de transferência

De acordo com o art. 155, § 2º, II, da Constituição Federal, a isenção ou não-incidência, salvo determinação em contrário da legislação, não implicará crédito para compensação com o montante devido nas operações seguintes e acarretará a anulação do crédito relativo às operações anteriores. A declaração da não incidência do ICMS na transferência de mercadorias implica, em um primeiro momento, o estorno do crédito pelo estabelecimento remetente e a vedação do crédito pelo estabelecimento destinatário.

Para que os contribuintes não sejam prejudicados relativamente aos créditos, o STF decidiu que a transferência de mercadoria entre os estabelecimentos não implicará a anulação do crédito de ICMS pelo remetente, em atenção ao princípio da não-cumulatividade, sendo esta consequência aplicada tão somente às operações de natureza mercantil que envolvam a participação de contribuintes (pessoas jurídicas ou físicas) distintos. O Ministro Relator ressaltou que a operação de transferência configura mera movimentação física do bem, não produzindo, portanto, qualquer efeito na esfera tributária. Assim, não haveria que se falar em hipótese de não incidência ou isenção, sendo legítima a manutenção dos créditos do ICMS.

Porém, em caso de transferência interestadual, a possibilidade de manutenção do crédito do ICMS geraria um acúmulo pelo estabelecimento remetente e uma perda pelo estabelecimento destinatário, cujo débito de ICMS na venda seria recolhido integralmente, sem a possibilidade de compensação com crédito decorrente da aquisição. Para solucionar esse problema, o Ministro Edson Fachin, em seu voto vencedor, propõe que, caso tenha transcorrido o prazo da modulação de efeitos sem que os Estados se manifestem sobre a transferência dos créditos de ICMS entre os estabelecimentos dos contribuintes situados em unidades federadas distintas, fica o remetente autorizado a transferir os valores para o estabelecimento destinatário, independentemente de autorização dos governos estaduais.

Em seu voto divergente, o Ministro Dias Toffoli defendeu que, por questões de segurança jurídica, a Corte não deve estabelecer a consequência na hipótese de os Estados quedarem-se inertes quanto à regulação da transferência dos créditos, devendo a matéria ser regulada pelo Congresso Nacional, por meio de Lei Complementar, para uniformização do tema em âmbito nacional.

A preocupação com o tema resultou no Projeto de Lei Complementar 332/2018, em tramitação no Senado para alterar a Lei Complementar 87/1996 no que concerne à incidência e créditos de ICMS na transferência. O PLS foi incluído em ordem do dia da Sessão Deliberativa Ordinária de 25/04/2023 para discussão, em turno único. Conforme consta da última emenda ao PLS, propõe-se a manutenção do crédito pelo estabelecimento remetente e a permissão para que o contribuinte, alternativamente, transfira a mercadoria com incidência do ICMS, de forma que o estabelecimento destinatário se aproprie de crédito, evitando-se a perda de eventuais incentivos fiscais em vigor.

É conveniente que as empresas amparadas por benefícios como crédito presumido de ICMS calculado sobre remessas interestaduais em transferência, entre outras hipóteses, revejam sua estrutura operacional, evitando prejuízos.

O time Tributário do Cescon Barrieu mantém-se à disposição para prestar eventuais esclarecimentos acerca da matéria.

|

Ministros |

Posição de Mérito |

|

||

|

Autonomia dos Estabelecimentos |

Transferência dos créditos |

Manutenção dos créditos |

||

|

Edson Fachin |

Declaração de inconstitucionalidade parcial do dispositivo: apenas em relação à incidência do ICMS nas operações de transferência |

Autorização para transferência dos créditos entre os estabelecimentos do contribuinte, em caso de inércia dos Estados após decorrido prazo da modulação de efeitos da decisão |

Possibilidade de manutenção dos créditos em relação à operação anterior |

A partir de 2024, resguardados os interesses das ações e processos administrativos inaugurados até 29/04/2021 |

|

Carmen Lúcia |

||||

|

Ricardo Lewandowski |

||||

|

Luís Roberto Barroso |

||||

|

Gilmar Mendes |

||||

|

Rosa Weber |

||||

|

Dias Toffoli |

Necessidade de regulamentação da matéria via Lei Complementar Nacional |

A partir de 18 meses, contados da data de publicação da ata de julgamento dos Embargos de Declaração |

||

|

Nunes Marques |

||||

|

Alexandre de Moraes |

||||

|

Luiz Fux |

||||

|

André Mendonça |

||||